让不懂建站的用户快速建站,让会建站的提高建站效率!

登录新浪财经APP 搜索【信披】稽查更多考评等第

开首:鹰眼财报

上市3年亏2年的纳芯微赴港IPO,并非所谓的车规芯片龙头,通盘国产芯片在国产车上占有率不到5%!应收款多,库存较高。商誉高。

光环背后的数字游戏,玩得转吗?

“国产车规芯片龙头!”——大开纳芯微(688052.SH)的公告与券商研报,这个名称险些成了花式前缀。成本阛阓需要故事,而纳芯微的故事充足诱东谈主:汽车电动化波澜、国产替代风口、技艺自主可控。

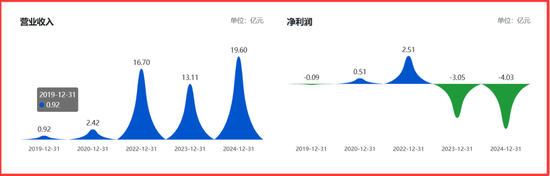

光环背后,一组数字却显得特地夺目:上市三年,蚀本两年。2023年净亏3.05亿,2024年幸而更狠,径直扩大到4.03亿。本年1月的功绩预报更是赤裸裸地揭示:2024年归母净利润展望为-3.6亿至-4.4亿元,蚀本络续扩大。2025年Q1络续蚀本5000多万,还是在收购地点孝敬1个亿利润的前提下!

当一家顶着“龙头”光环的科技企业,在A股上市三年后仍深陷蚀本泥潭,却瞬息回身奔赴港股IPO募资——这究竟是计策布局,还是另有所图?

01 功绩困境:联贯蚀本,接洽质料堪忧

翻开纳芯微的财务账簿,盈利似乎成了一谈难以提升的边界。

2022年旋即盈利2.5亿后,公司便在2023年、2024年联贯两年堕入蚀本泥潭,诀别蚀本3.05亿元和4.03亿元。2024年的功绩预报更是雪上加霜,展望归母净利润蚀本扩大至3.6-4.4亿元。

蚀本并非无意。其背后是接洽质料的全面承压:

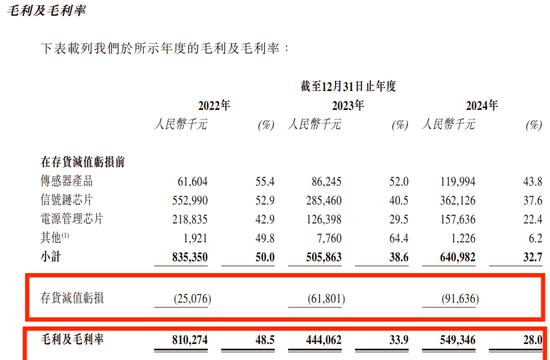

毛利率下滑:阛阓竞争加重导致居品售价持续承压;

时间用度高企:研发、阛阓、供应链、东谈主才干预不断吞吃利润;

减值损失剧增:2024年仅存货跌价准备就计提了8595万元,应收账款坏账准备也新增937万元。

更值得警惕的是现款流隐患。罢休2024年中报,公司应收账款高达3.08亿元,总欠债同比增长39.22%至7.61亿元。一边是营收增长的光鲜表象,一边是白条堆积和欠债攀升——这种增长的质料,不免令东谈主抓一把汗。

02 “龙头”含金量:5%国产化率下的窘态王座

纳芯微最引认为傲的“车规芯片龙头”名称,在数据眼前显得有些煞白。

研报中声称其汽车模拟芯片、数字摧毁芯片和磁传感器份额“原土厂商第一”。这个名称背后荫藏着一个苛虐践诺:2024年国内汽车模拟芯片的国产化率仅为5%傍边。

换言之,这个“第一”不外是在一个刚起步的细分赛谈中暂时首先。通盘国产芯片在国内汽车阛阓的浸透率也仅约15%,且主要勾搭在低端通用芯片领域。在着实决定汽车智能化水平的中枢芯片——如计较戒指类芯片(国产化率<1%)和通讯类芯片(国产化率<3%)——国居品牌险些莫得言语权。

以上数据开首:

https://www.iotworld.com.cn/html/News/202501/49b41d2cd68afb7e.shtml

即即是纳芯微重心布局的磁传感器领域,其阛阓空间现时也仅有82亿元(2025年展望)。在843亿好意思元的专家模拟芯片大蛋糕中,这个细分领域的范围尚不及以相沿一个着实的产业龙头。

03 库存堰塞湖:跌价准备背后的隐忧

存货问题成为纳芯微接洽链条上最敏锐的神经。

2024年新增计提存货跌价准备8595.49万元——这意味着公司我方齐承认,近亿价值的存货可能濒临“卖不动”或“卖不上价”的风险。

芯片行业素有“库存致死”的魔咒。卓绝是汽车芯片迭代速率加速,一朝技艺道路或客户需求发生变化,库存极易沦为千里没成本。纳芯微的存货盘活天数从2021年的142天通盘攀升至2024年的200天以上,远超行业健康水平。

当公司讲解蚀本原因时,明确将“阛阓竞争加重导致居品售价承压”列为主要成分。在行业下行周期中,高库存如同悬顶之剑,随时可能激勉新一轮减值风暴。

04 研发真相:专利困境与东谈主才短板

看成科创板上市企业,技艺实力是纳芯微的立身之本。其研发成色却存在不少疑问。

罢休2021年上市时,公司仅领有17项发明专利,远低于同时可比公司——念念瑞浦(25项)、圣邦股份(46项)、卓胜微(51项)。更窘态的是,其一项中枢技艺的发明专利请求“电容式数字摧毁芯片偏执调制解调法子”因“不具备创造性”被国度学问产权局驳回。

东谈主才结构问题雷同杰出。2020年末数据显露,纳芯微专业及以放学历职工占比高达41.67%,远超同业(念念瑞浦10.23%、圣邦股份15.21%、卓胜微7.25%)。

天然学历不代表才调,但在技艺密集的芯片遐想领域,这种东谈主才结构未免让东谈主对其持续立异才调产生担忧。

05 信披疑团:前科累累的“摇荡”

更令东谈主警惕的是,纳芯微在信息流露方面已有“前科”。

2022年媒体曝光,公司监事王龙祥对外投资企业中,一家名为元盛创投的企业未被招股书流露,而阛阓监管数据显露“王龙祥”确为其结伙东谈主。这径直违背科创板招股书准则对于董监高对外投资流露的条目。

公司社保交纳东谈主数与官宣数据也出现过“打架”欢娱。这些看似“摇荡”的背后,反馈的是公司处分的粗略和对信披公法的冷酷。

如今赴港IPO进度中,证监会条目其补充证据境外子公司投资及外汇登记情况——监管层显著已注释到其跨境成本运作的合规风险。

06 赴港动机:圈钱疑团何时休?

在如斯基本面下,纳芯微赴港IPO的动机未免激勉质疑。

A股再融资受阻:联贯蚀本下,其在科创板险些丧失股权融资才调;港股估值套利:借助“中概半导体”见识,或可获取高于A股的估值溢价;投资东谈主退出压力:IPO前投资者濒临解禁压力,急需新资金接盘。

卓绝值得玩味的是时刻点:2024年刚蚀本4亿,2025年一季度就晓示赴港上市。而募资用途描述缺乏——“加强研发”、“拓展阛阓”等惯常说辞,穷乏具体盘算推算。

更令东谈主担忧的是,罢休2024年中报公司账上仍有24亿货币资金。既不缺钱又急于上市的行径,很难不让东谈主怀疑其募资必要性和确实动机。

罢休2025年7月29日收盘,纳芯微的A股股价定格在174元/股——距离2022年上市时230元的刊行价,相去甚远。就当今盈利景象来看,回到刊行价的可能沧海一粟,成本阛阓的缅想很短,但数字不会说谎。

当一家公司联贯蚀本、存货高企、专利薄弱,却急于在另一阛阓融资,投资者需要警惕:这究竟是产业报国的宏愿,还是成本游戏的续章?

毕竟,着实的龙头不需要靠融资输血保管生计,而国产芯片5%的浸透率真相,更领导咱们:距离技艺自主,还有漫漫长路。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:江钰涵